时间:2017-10-16 22:24 来源:威锋网

就在昨天,支付宝财付通们正式被央行收编了......

在很多人的眼中,2017年10月15日仅仅是个能够舒缓疲惫身躯、与好朋友吃吃饭喝喝茶的星期天,但对于整个互联网金融行业,特别是以支付宝、财付通为首的国内第三方支付机构来说则并非如此,因为根据央行方面的要求,各银行以及支付机构应于10月15日前完成接入网联平台和业务迁移等相关准备工作,据了解目前已经有超过20家银行和第三方支付机构完成了接入工作,网联的雏形呼之欲出。

什么是网联?简单的说,它就是“非银行支付机构网络支付清算平台”的简称,称其为“网络版的银联”也是可以的。它的主要职能在于为支付宝、财付通、快钱、网易宝等第三方支付机构搭建的一个共同拥有的转接清算平台。这个概念首次正式提出还要追溯到今年的8月4日,央行支付结算司印发《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》。要求自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。各银行和支付机构应于2017年10月15日前完成接入网联平台和业务迁移相关准备工作。而看到这,相信很多小伙伴已经产生了一个疑问:

为什么央行要如此兴师动众地推行网联?

一网打尽!央行的集权之路

“央行为什么要搞网联?”答案当然不是为了给这些第三方支付平台“穿小鞋”!事实上,央行之所以推动网联成立的原因很简单,那就是为了更好的监管,因为最近这几年,第三方支付行业的快速发展,给支付和金融市场造成了混乱。而网联的成立,通过可信服务和风险侦测,可以防范和处理诈骗、洗钱、钓鱼以及违规等风险。

从某种程度上讲,网联可以减少银行与众多第三方支付机构直连的繁琐过程,特别是一些中小型银行。网联可以让参与支付的各方,权责逐渐变得更加明确、清晰和独立。

在此之前,支付机构和银行之间的费用由多家第三方支付机构和多家银行分别拟定,多方关系比较紊乱。网联建成后,第三方支付公司和银行所有的接口都通向网联,网联接口同一价钱,可避免业内话语权影响公允竞争,也有助于使资金流向一目了然,有利于监管。

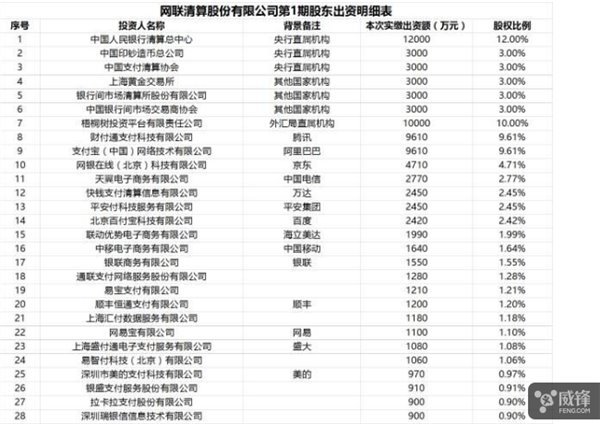

在此前曝光的《网联清算有限公司设立协议书》当中,我们也可以清楚地看到包括中国人民银行清算总中心、财付通、支付宝、银联商务等在内的45家机构和公司均已签署了这项协议,并且央行系成为当之无愧的第一大股东,备受业内关注的支付宝和财付通分别持股9.61%。

彻底凉了?银联的最终兵败

“网联”的出现是大势所趋,但不得不说,跟它一字之差的“银联”就显得相当尴尬了,因为前者的出现直接交代了一个残酷的现实,那就是此前银联为承接第三方支付与银行之间的转接工作所做到一切努力全都打了水漂。

实际上,早在网联筹划的初期,央行也曾经考虑过让银联来负责承担这个重则,只不过在经过了与第三方支付平台的多次交流以及综合评估之后,这一想法被彻底的否定。原因在于就目前的情况来看,支付宝等第三方支付平台实际上就已经承担了最大的线上支付清算功能,无论是交易的笔数还是涉及的金额方面,支付宝等都远超银联。因此虽然有让支付宝接入银联系统的想法,但支付宝方面基本不可能接受。

况且,银联此前已经与支付宝这样的行业具有有着很深的纠葛,相关的工作想要顺利推进也比较困难。而网联则属于一个相对重力的机构,有它来负责作为公用平台是一种更为合情合理的办法。

这一系列操作到底有什么影响?

网联既然已经出现,那么很多人最关心的还是它所造成的影响,首先对于央行方面,网联无疑可以在金融大数据的收集方面给央行很多的帮助。通过网联就相当于在支付宝和用户间放了一个数据引流器,所有的支付清算数据,最终都通过网联汇总到央行这来了。

而对于像支付宝、财付通这样的第三方支付平台来说,网联的建立会直接切断第三方支付机构直连银行的清算模式,解决困扰已久的备付金集中管理难题,理论上将不再享有对沉淀资金的支配和收益。并且在这些大型第三方支付平台被严格管控之后,它们的每一笔转账交易都会在央行的监督之下,而在此之前,由于交易是“直连模式”,央行看不到第三方支付的“完整的资金转移链条”,这理论上为洗钱、行贿、偷漏税行为提供了便利。

那么最后,对于咱们这些平常的消费者来说呢?无疑,这是一个好的消息!“线上清算费率或仍有下降空间,线上线下费率可能趋于统一。随之也将传导给消费者,降低使用成本,同时中小机构也能够有更多针对C端的创新,提供更优质便捷的服务”并且在央行的监管之下,用户在维护自身合法权益方面也有了更多的保障。

从网联概念的提出到相关文件的落地,再到最终第一阶段的准备就绪,我们发现这一次央行在推行方面的力度非常大,而各大第三方支付平台也自然是积极配合,这足以证明它的合理之处,那么现在,唯一的问题就是我们在这不到一年的准备期当中,能否将它所存在的一些问题找出。

免责声明:本文仅代表作者个人观点,与商务财经网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

| 栏目更新 |

| 栏目热门 |

商务财经网介绍|投资者关系 Investor Relations|联系我们|法律义务|意见反馈|版权声明

商务财经网Copyright©《中国工业和信息化部网站备案许可证》编号:京ICP备17060845-2